Simples Nacional: confira os detalhes desse regime tributário

Uma empresa que é optante pelo Simples Nacional faz parte de um regime tributário mais simplificado. Esse regime tributário tem por objetivo descomplicar a vida dos micro e pequenos empreendedores.

Com as atualizações da lei em 2018, o Simples acabou sofrendo algumas alterações. Uma delas foi em relação ao limite da receita bruta anual, que passou a ser 4,8 milhões de reais.

Antes desse regime, as empresas menores tinham que fazer o pagamento dos impostos federais, estaduais e municipais em guias e datas distintas.

O que é uma empresa optante do Simples Nacional?

Para você entender mais sobre as empresas optantes e como funciona o processo do Simples, reunimos todas as informações em um único artigo. Confira:

- Guia única do Simples Nacional;

- Que tipo de empresa pode ser optante do Simples Nacional?

- Qual a tributação do Simples Nacional?

- CNAE Simples Nacional;

- O que se paga no Simples Nacional?

- Confira os impostos cobrados no Simples Nacional;

- O que é DAS?

- Quais são os benefícios de quem opta pelo Simples?

- Por que ter um sistema para melhorar a gestão fiscal?

Guia única do Simples Nacional

Com a criação do Simples Nacional, as micro e pequenas empresas conheceram a guia única. Ou seja, elas tiveram a oportunidade de começar a realizar o pagamento desses impostos em uma única guia, que reúne todos os impostos da empresa.

Além disso, as alíquotas ficaram mais favoráveis. Mas ainda existem dois critérios para a que o estabelecimento consiga fazer parte do regime. Nenhum tipo de comércio pertencente à categoria pode estar em débito com a União, nem com o INSS.

Dessa forma, com as alterações na lei, as alíquotas também sofreram alterações. A partir do novo Simples Nacional, a alíquota se tornou maior, mas com um desconto fixo específico para cada enquadramento.

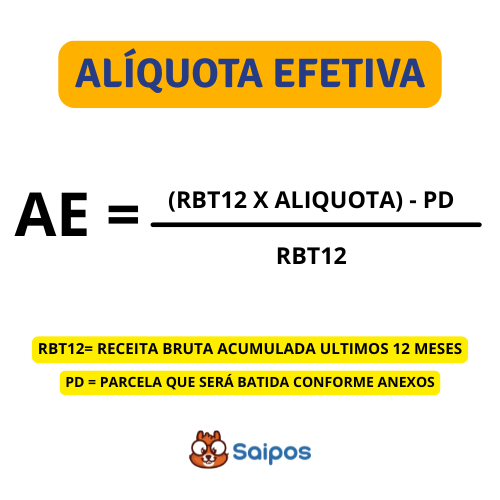

Ou seja, para cada anexo, há uma alíquota diferente, que precisa de um cálculo. Veja a fórmula abaixo:

RBT12 x Aliq - PD

_________________

RBT12

RBT12: receita bruta acumulada dos últimos 12 meses;

Alíq: alíquota que consta nos anexos I ao anexo V da lei;

PD: parcela que será abatida e também consta nos anexos.

O percentual pode variar de 4% a 33%. O resultado vai depender do anexo em que sua empresa está inserida e da sua receita bruta.

Que tipo de empresa pode ser optante pelo Simples Nacional?

Tem a possibilidade de serem optantes pelo Simples Nacional as microempresas (ME) e empresas de pequeno porte (EPP).

Com isso, se você já tem uma empresa e percebeu que é vantajoso escolher por esse regime de tributação simplificado, pode fazer a migração.

Mas não são todas as empresas que podem participar do Simples. Confira algumas qualificações para fazer parte desse regime tributário:

- Receita bruta anual de 4,8 milhões de reais;

- Empresas sem dívidas com a União ou com o INSS;

- Empresas que estejam regulares com cadastros fiscais;

- Não estar exercendo atividade com serviços financeiros;

- Não prestem serviços de transporte, com exceção serviços de transporte fluvial

- Não importa combustíveis;

- Não fabrica veículos;

- Não sejam distribuidoras e geradoras de energia elétrica;

- Quem não atua com cessão ou locação de mão de obra;

- Empresas que não produzam ou comercializem cigarros e assemelhados, armas de fogo, refrigerantes e bebidas alcóolicas (exceto pequenos produtores);

- Pessoas jurídicas que não tenham sócio no exterior.

Nos anexos da lei, é possível encontrar todas as atividades que podem aderir a esse regime tributário.

Qual a tributação do Simples Nacional?

As novas tabelas do Simples Nacional foram resumidas em cinco anexos criados pela nova lei. São três deles criados para serviços, um para o comércio e o outro para a indústria.

Antes de qualquer cálculo, você precisa descobrir em qual anexo a sua empresa se concentra.

- Anexo I: empresas voltadas ao comércio.

- Anexo II: composto por fábricas/indústria e empresas industriais.

- Anexo III: empresas que prestam serviços de instalação, reparos e manutenção; agências de viagens; e academias. Fazem parte desse anexo também empresas que sejam escritórios de contabilidade; empresas de medicina e odontologia.

- Anexo IV: estão neste grupo empresas que oferecem serviços de limpeza, vigilância, obras, construção de imóveis, serviços advocatícios.

- Anexo V: aqui estão inseridas as empresas que prestam serviços de auditoria, jornalismo, tecnologia, publicidade, engenharia, entre outras.

Mas para mais informações sobre em qual anexo a sua empresa está inserida, você pode ler a Lei Complementar N° 155 e a Lei Complementar N° 123, atualizadas.

CNAE Simples Nacional

Classificação Nacional de Atividades Econômicas-Fiscal ou CNAE, são os códigos que apresentam quais atividades determinada empresa pode executar.

É a partir dessa informação que os empreendimentos determinam quais impostos devem ser pagos.

Seu negócio pode ter mais de um CNAE. Entretanto, apenas um deles será o principal. Os outros códigos são apenas para complementar a atividade principal.

Dessa forma, o CNAE é composto por sete números que são divididos em seis níveis hierárquicos. São eles:

- 21 seções (representadas por eltras de A a U);

- 87 divisões (para o segundo dígito);

- 285 grupos (para o terceiro dígito);

- 665 classes (para o quarto dígito, além de um dígito verificador);

- 1332 subclasses (a subclasse é identificada por 7 dígitos).

O que se paga no Simples Nacional?

O Simples Nacional reúne a cobrança de vários tributos em uma única guia. Além disso, o empresário pode fazer o pagamento da previdência.

Qual a tributação do Simples Nacional? Os impostos reunidos na guia do Simples Nacional, são:

- Imposto de Renda da Pessoa Jurídica (IRPJ);

- Programa de Integração Nacional (PIS);

- Instituto Nacional de Seguridade Social (INSS);

- Contribuição Social sobre o Lucro Líquido (CSLL);

- Contribuição para o Financiamento da Seguridade Social (COFINS);

- Imposto sobre Circulação de Mercadorias e Serviços (ICMS);

- Imposto sobre Circulação de Serviços de Qualquer Natureza (ISS);

- Imposto sobre Produtos Industrializados (IPI).

Confira os impostos cobrados no Simples Nacional

Imposto sobre a Renda da Pessoa Jurídica (IRPJ): semelhante ao imposto de renda da pessoa física, esse tributo federal é cobrado de pessoas jurídicas e empresas individuais.

Programa de Integração Nacional (PIS): é um imposto destinado a custear o pagamento do seguro desemprego e o abono anual pago aos funcionários da iniciativa privada.

Contribuição Social sobre o Lucro Líquido (CSLL): imposto destinado a custear a Seguridade Social no Brasil.Previdência Social, Saúde e Assistência Social fazem parte desse conjunto.

Contribuição para o Financiamento da Seguridade Social (COFINS): imposto também cobrado para custear a Seguridade Social no país. A cobrança desse tributo é feita com base na renda mensal.

Imposto sobre Circulação de Mercadorias e Serviços (ICMS): imposto estadual cobrado sempre que há circulação de mercadorias e serviços. A alíquota deste imposto varia conforme o estado, portanto fique ligado nas legislações estaduais.

Imposto sobre Circulação de Serviços de Qualquer Natureza (ISS): este imposto é municipal e é cobrado de todas as empresas que prestam serviços.

Sua alíquota também varia, pois é regida pelas leis de cada cidade.

Imposto sobre Produtos Industrializados (IPI): esse imposto é sobre produtos industrializados.

Você sabia? Com a reforma tributária aprovada em 2025, a partir de 2027 novos tributos chegam: o IBS e o CBS. Esses serão os substitutos dos impostos atuais após 2033.

O que é o DAS?

O Documento de Arrecadação do Simples Nacional (DAS) é uma guia única que unifica o recolhimento de impostos das empresas. Dessa maneira, o valor dos impostos é repassado automaticamente para a União, estados e municípios.

Com isso, os empreendedores ganham tempo, não tendo que fazer essa separação de pagamentos de tributos manualmente.

O valor desse boleto único sofre variação de acordo com a atividade da empresa, entre Serviço, Comércio e Serviço e Comércio e Indústria.

Existe também o DAS MEI, que se refere ao microempreendedor individual.

Como emitir o DAS MEI?

Emitir o Documento de Arrecadação do Simples Nacional (DAS) é uma tarefa bem simples e que não vai tirar muito tempo do seu dia.

Você pode verificar automaticamente o total da sua dívida e emitir todas as guias de pagamento (DAS) da sua MEI direto do seu telefone usando o aplicativo.

Então, confira abaixo o passo a passo para fazer a sua emissão da maneira correta deste documento para Simples Nacional:

- Acesse o site da Receita Federal;

- Confira a situação dos seus impostos;

- Escolha o ano;

- Gere sua DAS;

Como gerar a DAS ME e EPP?

O DAS para Microempresas e Pequenas Empresas é declarado via portal do Simples Nacional ou e-CAC.

Para fazer a declaração é necessário inserir dados de faturamento de acordo com o cálculo do simples nacional.

O processo é basicamente o mesmo do MEI, mudando as informações fiscais somente.

Quais são os benefícios de quem opta pelo Simples Nacional?

Ao fazer parte do Simples Nacional, o optante realiza o pagamento dos tributos em uma única guia. Isso economiza o tempo dos empreendedores com questões burocráticas.

Entretanto, não são apenas essas as vantagens. Confira algumas delas!

- Pode-se ter menor tributação, em comparação com outros tipos de regimes;

- Facilidade quanto ao atendimento da legislação tributária, previdenciária e trabalhista;

- Tributação das receitas conforme o recebimento das suas vendas;

- Regras diferenciadas para protestos de títulos, reduzindo assim taxas e permissão para pagamento com cheque;

- Entre outras.

Por que ter um sistema para melhorar a gestão fiscal?

Para evitar problemas com a receita, o ideal é que se tenha um controle fiscal e financeiro completo. Para isso, é fundamental contar com ajuda de quem mais entende de gestão.

A Saipos tem o sistema mais completo do mercado, contando com mais de 70 funcionalidades para revolucionar seu negócio. Conheça a Saipos:

Conheça mais dos relatórios que irão auxiliar no seu dia a dia!

A Saipos não é a solução somente da área de controle financeiro e fiscal para restaurante, nosso objetivo é atender todas as áreas, facilitando a vida do dono do restaurante ao máximo! Aqui, queremos auxiliar em todos os pilares da gestão.

Mas como fazemos isso? Veja abaixo todos os relatórios que nós temos além do DRE, que com certeza vão lhe trazer resultados positivos dentro do seu restaurante, assim como para os mais de 15 mil estabelecimentos atendidos pela Saipos. Revolucione sua gestão financeira!

🔎Vendas por período: ele serve para visualizar de uma forma simplificada valores por canais de vendas restaurante, quantidade de pedidos cancelados ou até mesmo um total de tudo que foi vendido.

📝Itens vendidos: todos os seus itens vendidos ficam nesse relatório e você pode filtrar por data, turno, categoria e a origem (iFood, Rappi, WhatApp…)

🗺️Vendas por área de entrega: este relatório irá te ajudar a identificar quais são os bairros que melhor compram o seu produto e avaliar quais bairros você pode aumentar o número de vendas.

💳Vendas por forma de pagamento: Este é um relatório que irá te ajudar a identificar qual a forma de pagamento mais utilizada por seus clientes.

Viu quantas vantagens? Clique no banner abaixo e agende sua demonstração 100% gratuita!

FAQ

Saiba mais sobre o assunto!

É uma forma de recolher os tributos de forma simples, pois todos são reunidos em uma única guia.

O sistema da Saipos é o mais completo do Brasil, contando com mais de 70 funcionalidades para o seu negócio!