Você sabe como o IBS e o CBS vão afetar a tributação?

Você já ouviu falar que teremos novos tributos no Brasil? A reforma tributária aprovada em 2025 traz mudanças significativas para a economia brasileira.

O Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS) são os novos protagonistas da tributação nacional.

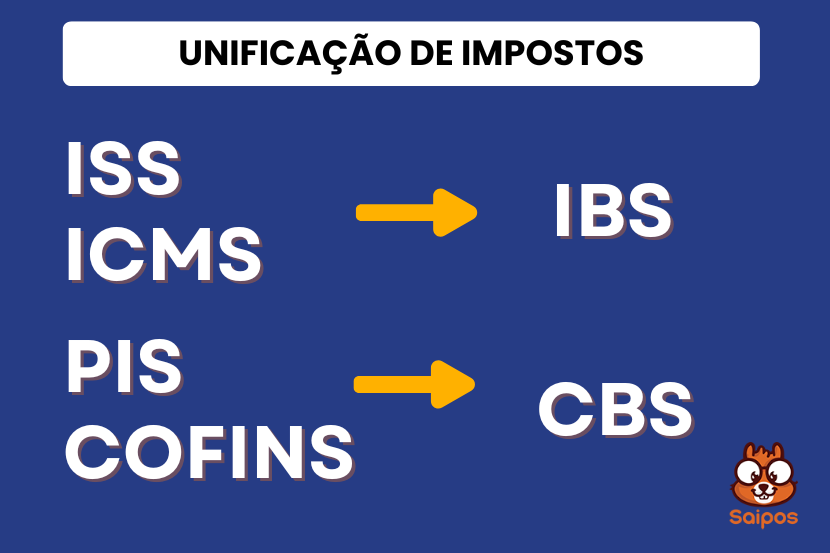

Será a partir desses dois impostos que outros deixarão de existir: IPI, ISS, ICMS, PIS E COFINS serão extintos com a chegada do CBS e IBS.

As novas mudanças entram em fase de testes já em 2026, porém passam a valer efetivamente a partir de 2033, após o período de transição 2027 - 2033.

Saiba tudo sobre IBS e CBS e suas aplicações

Os novos impostos são apenas uma parte das mudanças consideráveis que a Reforma traz para o cenário econômico. Entender sobre novas regras de tributos, NCM e demais itens fiscais é um desafio.

Para ajudar você a saber mais sobre esse assunto, a Saipos reuniu tudo em um artigo completo sobre o tema. Confira:

IBS x CBS quais as diferenças?

Os tributos IBS e CBS foram pensados para simplificar a cobrança de alíquotas e diminuir a quantidade de tramitações e burocracias fiscais.

Pensando nisso, é importante destacar que eles têm o mesmo objetivo mas atuam em esferas diferentes.

Confira a tabela comparativa sobre o tema:

|

Imposto sobre Bens e Serviços (IBS) |

Contribuição sobre Bens e Serviços (CBS) |

|

Imposto de abrangência nacional, porém é compartilhado entre União, estados e municípios. |

Imposto de abrangência federal,limitado à União, substituindo apenas as contribuições federais. |

|

Substitui impostos estaduais e municipais. |

Substitui impostos federais. |

|

Incidência sobre o destino, ou seja, onde o bem ou serviço será consumido, com abrangência nacional e restrito à esfera federal. |

Incidência sobre o destino, ou seja, onde o bem ou serviço será consumido. É distinto do ICMS que cobra já na origem. |

|

O IBS vai incidir sobre todas as operações com bens e serviços, com poucas ressalvas. |

Será voltado para operações que hoje estão sujeitas ao PIS/COFINS. |

|

Alíquota única, mas compostas pela soma das parcelas da União, estados e municípios. As entidades definirão sua parte. |

Alíquota única nacional definida pelo Governo Federal. |

|

A arrecadação será partilhada entre União, estados e municípios, de acordo com as regras. |

Toda a arrecadação será para a União. |

Como você pode ver, enquanto um terá nível de abrangência estadual/municipal, o outro terá ênfase em abrangência nacional.

Como funcionará a unificação de impostos?

Para entender como será a transição, é preciso que fique claro como os tributos atuais funcionam. Hoje o país conta com cinco principais

- Imposto sobre Produtos Industrializados (IPI): é um imposto federal que incide sobre industrializados nacionais e importados, cobrado já na saída da indústria ou na hora de importar.

- Imposto Sobre Serviços (ISS): imposto municipal que é aplicado sobre prestação de serviços, como é o caso de restaurantes. Ele é pago por empresas e profissionais autônomos.

- Imposto sobre Circulação de Mercadorias e Serviços (ICMS): esse é um imposto estadual que incide sobre a circulação das mercadorias, transporte, telecomunicações e energia.

- Programa de Integração Social (PIS): é uma contribuição federal que incide sobre a receita/faturamento das empresas, para financiar bens trabalhistas.

- Contribuição para o financiamento da Seguridade Social (COFINS): contribuição federal sobre o faturamento, usada para saúde, previdência e assistência social.

Todos esses impostos serão unificados em IBS e CBS, portanto os federais passam a ser CBS e os municipais/estaduais entram para o IBS, sendo:

- IBS: substitui ICMS e ISS;

- CBS: substituirá PIS e COFINS.

No caso do IPI, normas específicas serão aplicadas.

O Saiper Felipe Gomes, do time de Customer Success, afirma que inicialmente é importante ter controle e cuidado. “Neste momento, primeiro você pagará o imposto para depois receber o crédito. Então, é importante que você tenha controle e um bom relatório de gestão”.

O que é Imposto Sobre Valor Agregado?

O Imposto sobre Valor Agregado (IVA) é um modelo de tributação presente em países do mundo inteiro, como os da União Europeia. Os novos impostos usam IVA como inspiração.

O IVA funciona como uma cadeia transparente de pagamentos, pois o tributo é quitado apenas uma vez, o que não acontece no sistema atual. Confira um exemplo:

- O agricultor vende o pote de mel por R$100. Ele paga R$10 de imposto;

- O fabricante compra o mel, o transforma em pães de mel e vende para o mercado por R$150. O imposto seria R$15, mas ele desconta o que já foi pago pelo agricultor, ou seja, o fabricante pagará somente R$5.

- O mercado revende o doce por R$200. O imposto seria R$20, mas ela já tem R$15 pagos pelos anteriores. Nesse caso, ela pagará só R$5 e o consumidor compra o produto já com o imposto adicionado.

Isso evita o chamado efeito cascata de cobrança sobre cobrança de impostos. Assim, fica mais fácil e transparente de entender o que está sendo pago, na mesma lógica de tranparência do split payment.

Mas afinal, o modelo IBS é o IVA? Não. O IVA é apenas a inspiração, pois os novos tributos contarão com algumas regras diferentes do modelo agregado.

Quais os impactos dessa mudança para os donos de restaurante?

O primeiro ponto é que essas mudanças vão simplificar a burocracia que é enfrentada atualmente pelos gestores. Isso porque cinco impostos que têm uma grande cadeia de regras virarão somente dois.

Além disso, a transparência tributária garantirá a possibilidade de abater créditos de impostos pagos em consumos (como energia, alimentos industrializados e embalagens).

Com a cobrança no destino, ou seja, onde o consumo ocorre, restaurantes podem reduzir as distorções tributárias estaduais e municipais, proporcionando uma concorrência mais justa, item importante ao pensar em momentos de alta.

Porém, embora permita preços mais competitivos, a alíquota IBS + CBS pode levar ao aumento do preço final dos cardápios.

O Imposto Seletivo (IS) afetará meu lucro?

Outro imposto que chega com a Reforma é o Imposto Seletivo (IS). Este tratá maiores taxas para produtos que são prejudiciais à saúde e ao meio ambiente.

É o chamado “imposto do pecado”, que já é utilizado em outros países. O IS afeta uma gama de produtos. Os principais são:

- Bebidas alcoólicas;

- Bebidas açucaradas;

- Produtos de tabaco;

- Itens que impactam o meio ambiente (petróleo e derivados);

Portanto, o encarecimento de alguns produtos pode diminuir o consumo, mas nunca acabar com a procura. Por outro lado, itens de cesta básica tendem a ter imposto zero, o que é positivo para o lado financeiro.

Como preparar meu negócio para essas mudanças?

O fisco tem o cuidado de fazer um período de testes e de transição para que as alterações não sejam sentidas de forma tão intensa.

Porém, é importante que você prepare seu negócio. Pense em um calendário próprio com alterações para seu restaurante se adaptar aos poucos. Além disso, liste quais pontos da Reforma você acredita que mais impactarão e invista tempo nisso.

Uma dica valiosa para seu restaurante é investir em uma ajuda extra para organizar e agilizar os processos fiscais do seu restaurante. Para isso, conte com a Saipos!

O sistema mais completo do Brasil conta com mais de 70 funcionalidades para revolucionar seu negócio.

FAQ

Saiba mais sobre o assunto!

A contribuição sobre bens e serviços é um imposto novo criado pela Reforma Tributária que é de cunho federal e foi criado para substituir o PIS e COFINS.

O Imposto sobre Bens e Serviços é um imposto nacional que tem arrecadação dividida entre União, estados e municípios. Ele funciona como o IVA.

O prazo de testes da reforma inicia em 2026. Após, entre 2027 e 2033 inicia o período de transição e finalização.