Aprenda como fazer o cálculo do simples nacional 2026!

O cálculo simples nacional 2026 não é complexo de ser feito. É uma forma mais descomplicada que foi criada para tributar.

Para realizar a conta, é necessário calcular a receita bruta anual da empresa, alíquota e a parcela indicada no anexo correspondente ao seu negócio.

O objetivo do simples nacional é atender empresas de pequeno porte e facilitar o cálculo de impostos.

Mas, não é todo dono de empresa que consegue ou sabe como fazer o cálculo do simples nacional. Por isso, vamos explicar passo a passo como calcular de maneira descomplicada!

Como fazer o cálculo do simples nacional 2026?

Para ajudar você a fazer o cálculo e entender os capítulos de cada item do Simples Nacional, a Saipos criou um texto completo sobre o assunto. Confira:

Entenda como é feito o cálculo do simples nacional 2026

Para saber como calcular o simples nacional é necessário seguir alguns passos essenciais! Isso porque, por mais fácil de entender que seja, ainda pode ser complicado se não souber as informações.

Por isso é importante saber os anexos e as alíquotas correspondentes ao seu tipo de negócio. Assim, facilita na hora de calcular!

O que também pode ajudar na hora de realizar a declaração do simples nacional! Veja o passo a passo:

- Calcule a receita bruta;

- Confira a alíquota;

- Realize o cálculo da alíquota;

- Valor do Simples Nacional.

Confira como fazer o cálculo do simples nacional aqui embaixo!

1. Calcule a receita bruta

O primeiro passo é identificar a receita bruta total (RBT ou RBT12) do seu negócio. Ou seja, todo dinheiro que entrou durante 12 meses.

Toda venda ou serviço realizado no último ano como faturamento anual da sua empresa, independente da alíquota.

Como calcular a receita bruta anual?

O cálculo para saber a receita bruta acumulada nos últimos 12 meses é bem simples.

É necessário apenas somar todo o faturamento recebido durante esse período.

Todo ganho, venda ou prestação de serviço realizado no último ano. Basta somar que terá o resultado final, assim como valores e calculos do pgmei.

2. Confira a alíquota

Já sabe da sua receita bruta total? Para fazer o cálculo Simples Nacional 2025, é hora de conferir a alíquota na tabela do simples nacional correspondente a sua empresa.

Por exemplo, se sua empresa é um comércio, terá que verificar no Anexo I em qual faixa seu negócio se encontra.

Se o faturamento anual foi de R$ 340 mil, coloque-o na 2º faixa do Anexo I, com o faturamento mensal de R$ 30 mil. Assim, a alíquota do Simples Nacional do exemplo é de 7,30% e o valor a deduzir é de R $5.940,00. Foque também na alíquota do boleto para ver se está correta.

RBT12: R$ 340.000,00

ALIQ: 7,30%

PD: R$ 5.940,00

[(340.000,00 x 7,30%) – 5.940,00] / 340.000,00

(24.820,00 – 5.940,00) / 340.000,00

18.880,00 / 340.000,00

0,055 ou 5,55%

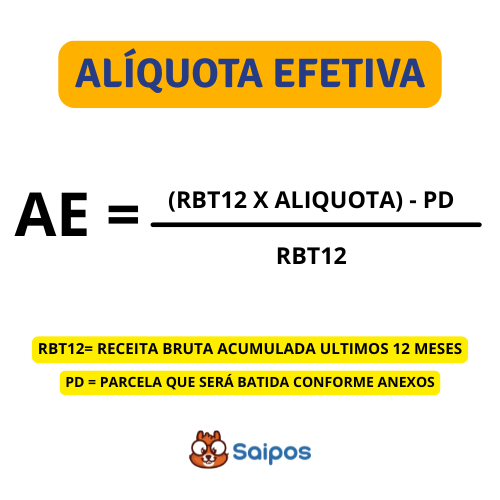

3. Realize o cálculo da alíquota

Com o valor da receita bruta total e a alíquota em mãos, é necessário para fazer o cálculo simples nacional, realizar o cálculo da alíquota. O processo é diferente do DAS mei, não sendo automático.

Com as informações reunidas, é só aplicar na seguinte fórmula:

[(RBT12 x ALIQ) - PD] / RBT12

Dessa forma, o percentual 5,55% é a alíquota efetiva a ser cobrada do seu cálculo simples nacional 2025.

O percentual pode ir de 6% a 33%, dependendo do RBT12 da sua empresa e o anexo que seu negócio se encontra.

4. Valor do simples nacional

Com a alíquota efetiva definida, você consegue identificar o valor do Simples Nacional a ser cobrado.

Com o exemplo, considerando o faturamento mensal da empresa de R$ 30 mil ao aplicar o percentual de 5,55% temos o valor de 1,665,88.

É possível usar uma calculadora simples nacional online, ou apenas verificar as informações e utilizar a equação para realizar para o cálculo simples nacional 2026, além do CPP.

Quais os valores do Simples Nacional 2026?

Mas, afinal, quais são os valores do Simples Nacional 2026? Para saber, é necessário identificar em qual anexo e faixa seu negócio se encontra, funcionando diferente do período apurado.

Para facilitar, confira o anexo correspondentes:

- Anexo I do Simples Nacional: empresas voltadas ao comércio.

- Anexo II do Simples Nacional: composto por fábricas/indústrias e empresas industriais.

- Anexo III do Simples Nacional: compõem este grupo empresas que prestam serviços de instalação, reparos e manutenção; agências de viagens; academias; escritórios de contabilidade; empresas de medicina e odontologia.

- Anexo IV do Simples Nacional: estão neste grupo empresas que oferecem serviços de limpeza, vigilância, obras, construção de imóveis, serviços advocatícios.

- Anexo V do Simples Nacional: aqui estão inseridas as empresas que prestam serviços de auditoria, jornalismo, tecnologia, publicidade, engenharia, entre outras.

Anexo I

|

Faixa |

Receita total de 12 meses |

Alíquota |

Valor recolhido |

|

1º Faixa |

Até R$ 180.000,0 |

4% |

0 |

|

2º Faixa |

De R$ 180.000,01 a R$ 360.000,00 |

7,3% |

R$ 5.940,00 |

|

3º Faixa |

De R$ 360.000,01 a R$ 720.000,00 |

9,5% |

R$ 13.860,00 |

|

4º Faixa |

De R$ 720.000,01 a R$ 1.800.000,00 |

10,7% |

R$ 22.500,00 |

|

5º Faixa |

De R$ 1.800.000,01 a R$ 3.600.000,00 |

14,3% |

R$ 87.300,00 |

|

6º Faixa |

De R$ 3.600.000,01 a R$ 4.800.000,00 |

19% |

R$ 378.000,00 |

Anexo II

|

Faixa |

Receita total de 12 meses |

Alíquota |

Valor recolhido |

|

1º Faixa |

Até R$ 180.000,0 |

4,5% |

0 |

|

2º Faixa |

De R$ 180.000,01 a R$ 360.000,00 |

7,8% |

R$ 5.940,00 |

|

3º Faixa |

De R$ 360.000,01 a R$ 720.000,00 |

10% |

R$ 13.860,00 |

|

4º Faixa |

De R$ 720.000,01 a R$ 1.800.000,00 |

11,2% |

R$ 22.500,00 |

|

5º Faixa |

De R$ 1.800.000,01 a R$ 3.600.000,00 |

14,7% |

R$ 85.500,00 |

|

6º Faixa |

De R$ 3.600.000,01 a R$ 4.800.000,00 |

30% |

R$ 720.000,00 |

Anexo III

|

Faixa |

Receita total de 12 meses |

Alíquota |

Valor recolhido |

|

1º Faixa |

Até R$ 180.000,0 |

6% |

0 |

|

2º Faixa |

De R$ 180.000,01 a R$ 360.000,00 |

11,2% |

R$ 9.360,00 |

|

3º Faixa |

De R$ 360.000,01 a R$ 720.000,00 |

13,5% |

R$ 17.640,00 |

|

4º Faixa |

De R$ 720.000,01 a R$ 1.800.000,00 |

16% |

R$ 35.640,00 |

|

5º Faixa |

De R$ 1.800.000,01 a R$ 3.600.000,00 |

21% |

R$ 125.640,00 |

|

6º Faixa |

De R$ 3.600.000,01 a R$ 4.800.000,00 |

33% |

R$ 648.000,00 |

Anexo IV

|

Faixa |

Receita total de 12 meses |

Alíquota |

Valor recolhido |

|

1º Faixa |

Até R$ 180.000,0 |

4,5% |

0 |

|

2º Faixa |

De R$ 180.000,01 a R$ 360.000,00 |

9% |

R$ 8.100,00 |

|

3º Faixa |

De R$ 360.000,01 a R$ 720.000,00 |

10,2% |

R$ 12.420,00 |

|

4º Faixa |

De R$ 720.000,01 a R$ 1.800.000,00 |

14% |

R$ 39.780,00 |

|

5º Faixa |

De R$ 1.800.000,01 a R$ 3.600.000,00 |

22% |

R$ 183.780,00 |

|

6º Faixa |

De R$ 3.600.000,01 a R$ 4.800.000,00 |

33% |

R$ 828.000,00 |

Anexo V

|

Faixa |

Receita total de 12 meses |

Alíquota |

Valor recolhido |

|

1º Faixa |

Até R$ 180.000,0 |

15,5% |

0 |

|

2º Faixa |

De R$ 180.000,01 a R$ 360.000,00 |

18% |

R$ 4.500,00 |

|

3º Faixa |

De R$ 360.000,01 a R$ 720.000,00 |

19,5% |

R$ 9.900,00 |

|

4º Faixa |

De R$ 720.000,01 a R$ 1.800.000,00 |

20,5% |

R$ 17.100,00 |

|

5º Faixa |

De R$ 1.800.000,01 a R$ 3.600.000,00 |

23% |

R$ 62.100,00 |

|

6º Faixa |

De R$ 3.600.000,01 a R$ 4.800.000,00 |

30,50% |

R$ 540.000,00 |

Quais as regras do Simples Nacional?

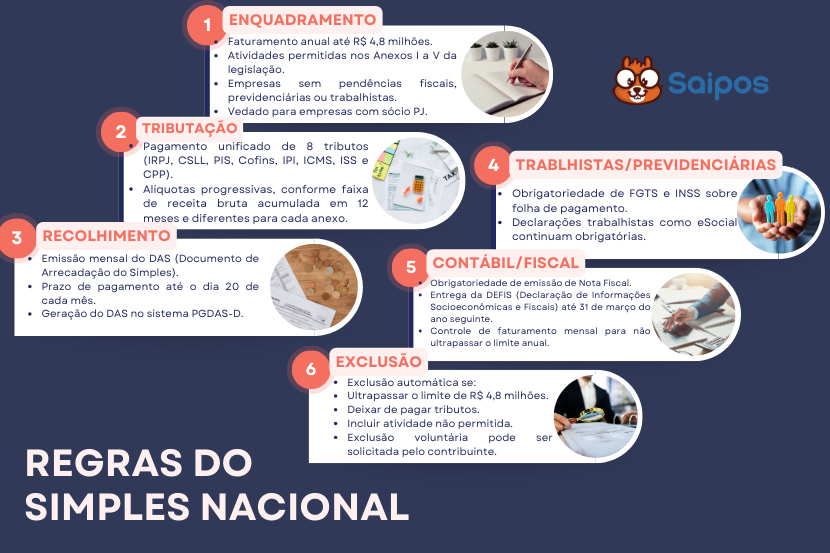

As regras para o Simples Nacional 2026 permanecem as mesmas do ano de 2025. Isso porque as regras não tiveram grandes mudanças desde 2018, inclusive para ME. Confira:

- Enquadramento: faturamento até R$ 4,8 milhões/ano; Atividades do anexo I e V; Sem pendências fiscais; Empresas com sócio PJ;

- Tributação:Pagamento unificado dos tributos; Alíquotas progressivas; Alíquotas diferentes para cada anexo;

- Recolhimento: Emissão mensal do DAS; Pagamento até o dia 20/mês; Geração DAS no sistema;

- Trabalhistas: FGTS e INSS sobre folha de pagamento; Declarações trabalhistas como e-social;

- Contábeis: emissão de nota fiscal; Entrega de DEFIS; Controle de faturamento mensal;

- Exclusão: Ultrapassa limite anual; Deixa de pagar tributos; Inclui atividade não permitida;

Como simplificar a emissão de NFCe no seu restaurante?

Você sabia que existe uma solução que pode te ajudar a emitir NFCe de forma rápida, fácil e segura? O módulo fiscal da Saipos faz isso!

O módulo fiscal da Saipos é uma ferramenta integrada ao sistema de gestão para restaurantes que permite emitir notas fiscais do consumidor eletrônicas (NFCe).

Com essa ferramenta, você não precisa se preocupar com a compra e a manutenção de equipamentos específicos, como o ECF ou o SAT, pois ele funciona com qualquer impressora comum.

Além disso, você não precisa se preocupar com a transmissão e o armazenamento dos dados fiscais, pois ele faz isso automaticamente pela internet, garantindo a segurança e a conformidade com a legislação.

O módulo fiscal da Saipos também traz diversos benefícios e funcionalidades para o seu restaurante e pagamento de impostos, como:

|

Benefício |

Descrição |

|

Emissão rápida e confiável |

Agilize o processo de emissão de cupons fiscais com rapidez e precisão, garantindo conformidade com as exigências legais e otimizando o tempo da equipe. |

|

Economia de recursos |

Você pode economizar papel, tinta e energia, pois o módulo fiscal da Saipos permite imprimir o cupom fiscal ou a nota fiscal em um tamanho reduzido, ou enviar por e-mail ou QR code para o cliente. |

|

Integração descomplicada |

O Módulo Fiscal da Saipos integra-se de forma harmoniosa aos sistemas operacionais do restaurante, proporcionando uma experiência fluida e livre de obstáculos. |

|

Atualizações automáticas |

Esteja sempre em conformidade com as mudanças na legislação fiscal. O módulo é constantemente atualizado para refletir as exigências mais recentes, garantindo a conformidade contínua. |

Ficou interessado? Clique no banner a seguir e solicite uma demonstração gratuita dessas e de todas as funcionalidades do nosso sistema com um de nossos consultores.

FAQ

Saiba mais sobre esse assunto!

O anexo, parte do Simples Nacional, é destinado para empresas de micro e pequeno porte.

Sim, em grande parte seu conteúdo foi transferido para o anexo V do Simples Nacional.

Ela é aplicada para empresas do Simples Nacional do anexo IV quando ocorre deslocamento de funcionários.

A Saipos possuí o sistema mais completo do mercado, com mais de 70 funcionalidades para seu negócio!