Anexo V do Simples Nacional: saiba todas as informações!

O Anexo V do Simples Nacional é o último dos cinco anexos que enquadram as micro e pequenas empresas neste regime de tributação.

Ele é utilizado para calcular os impostos de determinadas empresas prestadoras de serviço, a partir da receita bruta desses estabelecimentos.

Neste caso, estão incluídos exercícios considerados intelectuais e técnicos. Ao longo do texto, separamos uma tabela com anexo

O Simples Nacional passa também pela reforma tributária que iniciará em 2027, alterando pontos relevantes, porém continuará existindo..

Saiba tudo sobre qual é o anexo V do Simples Nacional

Para entender todos os detalhes e evitar problemas com o Fisco, confira neste artigo:

Quais são os anexos do Simples Nacional?

Como adiantamos, o anexo V Simples Nacional é o último de uma lista que determina o recolhimento tributário de micro e pequenas empresas prestadoras de serviços permitidas no regime.

Cada anexo corresponde a um setor econômico e engloba diferentes atividades. A partir dessa segmentação, são definidas as alíquotas de impostos a serem pagos de acordo com a Lei Complementar n.º 155.

Confira quais são os anexos do Simples Nacional:

- Anexo I - empresas voltadas ao comércio.

- Anexo II - composto por fábricas/indústrias e empresas industriais.

- Anexo III - empresas que prestam serviços de instalação, reparos e manutenção; agências de viagens; academias; escritórios de contabilidade; empresas de medicina e odontologia.

- Anexo IV - estão neste grupo empresas que oferecem serviços de limpeza, vigilância, obras, construção de imóveis, serviços advocatícios.

- Anexo V - empresas que prestam serviços de auditoria, jornalismo, tecnologia, publicidade, engenharia, entre outras.

É possível que algumas empresas estejam enquadradas nas categorias dos anexos III e V.

Para descobrir qual corresponde efetivamente às suas atividades, é preciso considerar o Fator R, que falaremos mais adiante.

Tabela anexo V simples nacional

De forma a se adequar às responsabilidades fiscais, empresas que se enquadram no anexo V do Simples Nacional precisam definir sua faixa de faturamento bruto anual. Assim, é possível calcular a alíquota aplicável.

Através da tabela abaixo, você visualiza as faixas de receita bruta, qual a alíquota nominal e o valor que será deduzido. Confira:

|

Receita Bruta em 12 Meses (em R$) |

Alíquota Nominal |

Valor a Deduzir (em R$) |

|

|

1ª faixa |

Até 180.000,00 |

15,50% |

— |

|

2ª faixa |

De 180.000,01 a 360.000,00 |

18,00% |

4.500,00 |

|

3ª faixa |

De 360.000,01 a 720.000,00 |

19,50% |

9.900,00 |

|

4ª faixa |

De 720.000,01 a 1.800.000,00 |

20,50% |

17.100,00 |

|

5ª faixa |

De 1.800.000,01 a 3.600.000,00 |

23,00% |

62.100,00 |

|

6ª faixa |

De 3.600.000,01 a 4.800.000,00 |

30,50% |

540.000,00 |

Impostos unificados e percentual de repartição dos tributos

O principal objetivo desse regime de tributação é desburocratizar o pagamento de impostos.

O modelo do Simples abrange pequenos e médios empresários, onde suas empresas faturam até 4,8 milhões de reais.

A tributação do Simples Nacional é feita em guia única. Portanto, todos os impostos municipais, estaduais e federais são pagos na mesma data.

Os impostos reunidos na guia do anexo V Simples Nacional, são:

- Imposto de Renda da Pessoa Jurídica (IRPJ);

- Programa de Integração Nacional (PIS);

- Contribuição Social sobre o Lucro Líquido (CSLL);

- Contribuição para o Financiamento da Seguridade Social (COFINS);

- Imposto sobre Circulação de Serviços de Qualquer Natureza (ISS);

- Contribuição Previdenciária Patronal (CPP).

Essa é a razão do "simples" na nomenclatura. O modelo é uma maneira simplificada de tributação. Entretanto, é importante ficar alerta quanto a porcentagem de imposto que é recolhido pelo governo.

O valor varia de acordo com a atividade e a arrecadação bruta anual da empresa. Confira, na tabela a seguir, o percentual de repartição dos tributos para as atividades, de acordo com cada faixa da tabela anexo v Simples Nacional.

|

Faixas |

Percentual de Repartição dos Tributos (PRT) |

|||||

|

IRPJ |

CSLL |

Cofins |

PIS/Pasep |

CPP |

ISS (*) |

|

|

1ª faixa |

25,00% |

15,00% |

14,10% |

3,05% |

28,85% |

14,00% |

|

2ª faixa |

23,00% |

15,00% |

14,10% |

3,05% |

27,85% |

17,00% |

|

3ª faixa |

24,00% |

15,00% |

14,92% |

3,23% |

23,85% |

19,00% |

|

4ª faixa |

21,00% |

15,00% |

15,74% |

3,41% |

23,85% |

21,00% |

|

5ª faixa |

23,00% |

12,50% |

14,10% |

3,05% |

23,85% |

23,50% |

|

6ª faixa |

35,00% |

15,50% |

16,44% |

3,56% |

29,50% |

– |

Percentual de ISS superior a 5%

Em casos onde o percentual efetivo do ISS for superior a 5%, o resultado vai se limitar a 5%. A diferença será transferida para os tributos federais, de forma proporcional aos percentuais abaixo (sempre confira as tabelas e anexos)

Quando o valor da RBT12 (Receita Bruta dos últimos 12 meses) for superior ao limite da 5ª faixa, para a parcela que não exceder o sublimite, o percentual efetivo do ISS será calculado com a fórmula:

Cálculo excedente ISS: {[(RBT12 x 23%) – R$ 62.100,00]/RBT12} x 23,5%

Esse valor também ficará limitado a 5%, e a eventual diferença será redistribuída para os tributos federais na forma prevista, de acordo com os seguintes percentuais:

|

Redistribuição do excedente ISS |

IRPJ |

CSLL |

Cofins |

PIS/Pasep |

CPP |

ISS (*) |

|

25,00% |

15,00% |

14,10% |

3,05% |

28,85% |

14,00% |

Tabela anexo V Simples Nacional atividades

Conforme adiantamos, o anexo V Simples Nacional aglutina as empresas prestadoras de serviços considerados intelectuais e técnicos.

Algumas iniciativas migraram para o anexo III, a partir das atualizações nas segmentações do regime, ou passaram a transitar entre esses dois anexos.

Por isso, reunimos todas as atividades que passaram a ser enquadradas na tabela anexo V simples nacional. Veja:

Para facilitar a busca da razão social, utilize a ferramenta Buscar, disponível no canto superior direito do navegador, ou use o atalho Ctrl+F e digite o CNAE da sua empresa.

|

CNAE |

Atividade |

|

493266 |

Serviços de prótese dentária |

|

493269 |

Serviços de laboratório óptico |

|

954259 |

Representantes comerciais e agentes do comércio de veículos automotores |

|

960776 |

Representantes comerciais e agentes do comércio de peças e acessórios novos e usados para veículos automotores |

|

964973 |

Representantes comerciais e agentes do comércio de motocicletas e motonetas, peças e acessórios |

|

4611700 |

Representantes comerciais e agentes do comércio de matérias-primas agrícolas e animais vivos |

|

4612500 |

Representantes comerciais e agentes do comércio de combustíveis, minerais, produtos siderúrgicos e químicos |

|

4613300 |

Representantes comerciais e agentes do comércio de madeira, material de construção e ferragens |

|

4614100 |

Representantes comerciais e agentes do comércio de máquinas, equipamentos, embarcações e aeronaves |

|

4615000 |

Representantes comerciais e agentes do comércio de eletrodomésticos, móveis e artigos de uso doméstico |

|

4616800 |

Representantes comerciais e agentes do comércio de têxteis, vestuário, calçados e artigos de viagem |

|

4617600 |

Representantes comerciais e agentes do comércio de produtos alimentícios, bebidas e fumo |

|

992821 |

Representantes comerciais e agentes do comércio de medicamentos, cosméticos e produtos de perfumaria |

|

992822 |

Representantes comerciais e agentes do comércio de instrumentos e materiais odonto-médico-hospitalares |

|

992823 |

Representantes comerciais e agentes do comércio de jornais, revistas e outras publicações |

|

4618499 |

Outros representantes comerciais e agentes do comércio especializado em produtos não especificados anteriormente |

|

4619200 |

Representantes comerciais e agentes do comércio de mercadorias em geral não especializado |

|

6201501/1571030 |

Desenvolvimento de programas de computador sob encomenda |

|

1571031 |

Web design |

|

6202300 |

Desenvolvimento e licenciamento de programas de computador customizáveis |

|

6203100 |

Desenvolvimento e licenciamento de programas de computador não-customizáveis |

|

6204000 |

Consultoria em tecnologia da informação |

|

6209100 |

Suporte técnico, manutenção e outros serviços em tecnologia da informação |

|

6311900 |

Tratamento de dados, provedores de serviços de aplicação e serviços de hospedagem na internet |

|

6319400 |

Portais, provedores de conteúdo e outros serviços de informação na internet |

|

1724432 |

Peritos e avaliadores de seguros |

|

1724433 |

Auditoria e consultoria industrial |

|

1724433 |

Auditoria e consultoria atuarial |

|

1830415 |

Agente de propriedade industrial |

|

7020400 |

Atividades de consultoria em gestão empresarial, exceto consultoria técnica específica |

|

7112000 |

Serviços de engenharia |

|

1906383 |

Serviços de cartografia, topografia e geodésia |

|

1906384 |

Atividades de estudos geológicos |

|

1906385 |

Serviços de desenho técnico relacionados à arquitetura e engenharia |

|

1906386 |

Serviços de perícia técnica relacionados à segurança do trabalho |

|

7119799 |

Atividades técnicas relacionadas à engenharia e arquitetura não especificadas anteriormente |

|

7120100 |

Testes e análises técnicas |

|

7210000 |

Pesquisa e desenvolvimento experimental em ciências físicas e naturais |

|

7220700 |

Pesquisa e desenvolvimento experimental em ciências sociais e humanas |

|

7311400 |

Agências de publicidade |

|

7319001 |

Criação de estandes para feiras e exposições |

|

7319004 |

Consultoria em publicidade |

|

7320300 |

Pesquisas de mercado e de opinião pública |

|

2012520 |

Design de interiores |

|

2012521 |

Design de produto |

|

7410299 |

Atividades de design não especificadas anteriormente |

|

2041708 |

Serviços de tradução, interpretação e similares |

|

2041710 |

Serviços de agronomia e de consultoria às atividades agrícolas e pecuárias |

|

2041711 |

Atividades de intermediação e agenciamento de serviços e negócios em geral, exceto imobiliários |

|

2041712 |

Agenciamento de profissionais para atividades esportivas, culturais e artísticas |

|

7490199 |

Outras atividades profissionais, científicas e técnicas não especificadas anteriormente |

|

7500100 |

Atividades veterinárias |

|

7740300 |

Gestão de ativos intangíveis não-financeiros |

|

8030700 |

Atividades de investigação particular |

|

8299799 |

Outras atividades de serviços prestados principalmente às empresas não especificadas anteriormente |

|

8531700 |

Educação superior - graduação |

|

8532500 |

Educação superior - graduação e pós-graduação |

|

8533300 |

Educação superior - pós-graduação e extensão |

|

8542200 |

Educação profissional de nível tecnológico |

|

2428925 |

Atividades de apoio à educação, exceto caixas escolares |

|

8591100 |

Ensino de esportes |

|

2444449 |

Ensino de dança |

|

2461767 |

Laboratórios de anatomia patológica e citológica |

|

2461768 |

Laboratórios clínicos |

|

2461770 |

Serviços de tomografia |

|

2461771 |

Serviços de diagnóstico por imagem com uso de radiação ionizante, exceto tomografia |

|

2461772 |

Serviços de ressonância magnética |

|

2461773 |

Serviços de diagnóstico por imagem sem uso de radiação ionizante, exceto ressonância magnética |

|

2461774 |

Serviços de diagnóstico por registro gráfico – ecg, eeg e outros exames análogos |

|

2461775 |

Serviços de diagnóstico por métodos ópticos – endoscopia e outros exames análogos |

|

8650007 |

Atividades de terapia de nutrição enteral e parenteral |

|

8650099 |

Atividades de profissionais da área de saúde não especificadas anteriormente |

|

8660700 |

Atividades de apoio à gestão de saúde |

|

8690901 |

Atividades de práticas integrativas e complementares em saúde humana |

|

8690999 |

Outras atividades de atenção à saúde humana não especificadas anteriormente |

|

2594135 |

Atividades de artistas plásticos, jornalistas independentes e escritores |

|

9313100 |

Atividades de condicionamento físico |

|

1830003 |

Reprodução de software em qualquer suporte |

|

6822600 |

Gestão e administração da propriedade imobiliária |

|

6920602 |

Atividades de consultoria e auditoria contábil e tributária |

|

7810800 |

Seleção e agenciamento de mão-de-obra |

|

8622400 |

Serviços de remoção de pacientes, exceto os serviços móveis de atendimento a urgências |

|

2487788 |

Clínicas e residências geriátricas |

|

2487790 |

Atividades de assistência a deficientes físicos, imunodeprimidos e convalescentes |

|

2487791 |

Centros de apoio a pacientes com câncer e com AIDS |

|

2491046 |

Atividades de centros de assistência psicossocial |

|

8720499 |

Atividades de assistência psicossocial e à saúde a portadores de distúrbios psíquicos, deficiência mental e dependência química não especificadas anteriormente |

|

8730199 |

Atividades de assistência social prestadas em residências coletivas e particulares não especificadas anteriormente |

|

8800600 |

Serviços de assistência social sem alojamento |

Caso a atividade da sua empresa esteja entre as que transitam nos anexos III e V, a definição é a partir do Fator R. Veja mais sobre ele e como calcular a seguir.

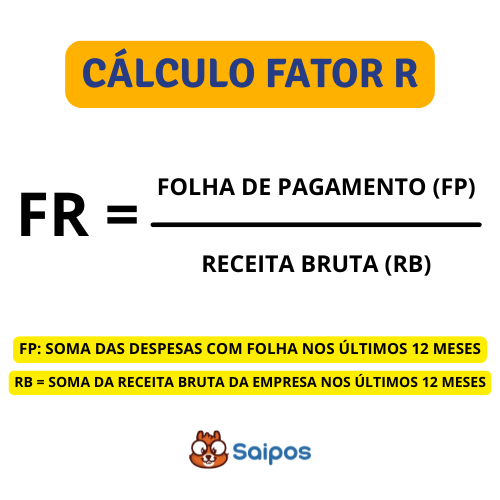

O que é e como calcular o Fator R?

O Fator R é a regra que determina se uma empresa será enquadrada nas alíquotas do anexo III ou V.

Foi criado após a atualização que excluiu o anexo VI da tabela simples nacional e tem o intuito de reduzir a carga tributária de micro e pequenas prestadoras de serviço que possuem alto custo com salário.

O Fator R é o valor, em porcentagem, do seu faturamento que vai para custear os gastos com a folha de pagamento da sua empresa. Possui o seguinte critério:

- Se o resultado do seu cálculo for maior que 28%, o pagamento corresponde às alíquotas do Anexo III Simples Nacional.

- Se o resultado do seu cálculo for menor que 28%, o pagamento corresponde às alíquotas do Anexo V Simples Nacional.

A fórmula utilizada para o cálculo é:

FATOR R = Folha de pagamento (FP) / Receita Bruta (RB)

Sendo:

- FP = soma das despesas da empresa com a folha de pagamento nos últimos 12 meses;

- RB = soma da receita bruta da empresa nos últimos 12 meses.

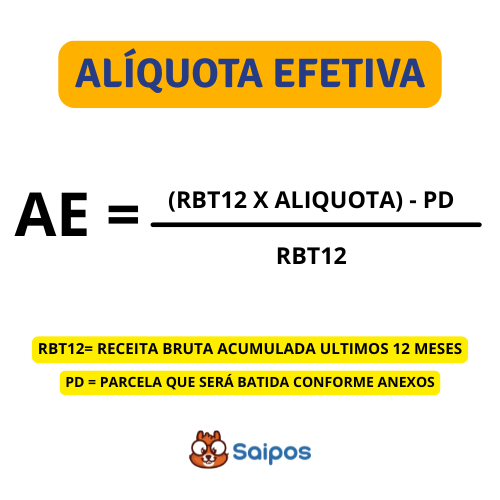

Como calcular a alíquota efetiva?

Com a atualização das leis que regem o Simples Nacional, a forma que a alíquota era aplicada também mudou.

Antes, o regime era cobrado com uma alíquota simples sobre a receita bruta do mês. O modelo utilizado agora é da alíquota efetiva.

A partir da reformulação, a alíquota dos impostos se tornou maior, mas com um desconto fixo específico para cada enquadramento. Ou seja, para cada anexo.

Para que saber como fazer o calculo do Simples Nacional anexo da alíquota efetiva, basta utilizar a seguinte fórmula:

Alíquota efetiva = [(RBT12 x Aliq) - PD] / RBT12

Sendo:

- RBT12: receita bruta acumulada dos últimos 12 meses

- Alíq: alíquota que consta nos anexos I ao anexo V Simples Nacional.

- PD: parcela que será abatida e também consta nos anexos.

O percentual pode variar de 4% a 33%. O resultado vai depender do anexo que sua empresa está inserida e da sua receita bruta.

O que é e como calcular o Fator R?

O Fator R é a regra que determina se uma empresa será enquadrada nas alíquotas do anexo III ou V.

Foi criado após a atualização que excluiu o anexo VI da tabela simples nacional e tem o intuito de reduzir a carga tributária de micro e pequenas prestadoras de serviço que possuem alto custo com salário (sempre consulte os anexos e tabelas)

O Fator R é o valor, em porcentagem, do seu faturamento que vai para custear os gastos com a folha de pagamento da sua empresa. Possui o seguinte critério:

- Se o resultado do seu cálculo for maior que 28%, o pagamento corresponde às alíquotas do Anexo III Simples Nacional.

- Se o resultado do seu cálculo for menor que 28%, o pagamento corresponde às alíquotas do Anexo V Simples Nacional.

A fórmula utilizada para o cálculo é:

FATOR R = Folha de pagamento (FP) / Receita Bruta (RB)

Sendo:

- FP = soma das despesas da empresa com a folha de pagamento nos últimos 12 meses;

- RB = soma da receita bruta da empresa nos últimos 12 meses.

Como calcular a alíquota efetiva?

Com a atualização das leis que regem o Simples Nacional, a forma que a alíquota era aplicada também mudou.

Antes, o regime era cobrado com uma alíquota simples sobre a receita bruta do mês. O modelo utilizado agora é da alíquota efetiva.

A partir da reformulação, a alíquota dos impostos se tornou maior, mas com um desconto fixo específico para cada enquadramento. Ou seja, para cada anexo.

Para que saber como fazer o calculo do Simples Nacional anexo da alíquota efetiva, basta utilizar a seguinte fórmula:

Alíquota efetiva = [(RBT12 x Aliq) - PD] / RBT12

O que muda com a reforma tributária?

O Simples Nacional continuará existindo, porém ele terá seus anexos ajustados, assim como as alíquotas para que possam ser adaptados aos novos impostos que serão criados.

O Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS) substituirão os tributos atuais a partir de 2027, passando por uma transição lenta e efetiva até 2033.

Por isso, torna-se necessário que o Simples Nacional, incluído o anexo V, seja ajustado conforme as necessidades da reforma vigente.

Conte com um sistema para restaurante e otimize seu planejamento financeiro

Agora que você já sabe a importância de estar atento ao anexo V do Simples Nacional, é hora de usá-lo para aprimorar o controle financeiro do seu restaurante. Manter o controle das suas vendas e do fluxo de caixa são essenciais para uma boa administração.

Mas como conseguir atentar-se a todos esses detalhes em meio a correria do dia a dia? A resposta é simples: tendo um bom sistema de gestão para restaurantes, como o da Saipos!

Com ele, você tem acesso a ferramentas que tornam a sua rotina muito mais simples, ágil e inteligente! A tecnologia exclusiva e em constante aperfeiçoamento que usamos é o ideal para o mercado de food service.

Além disso, o sistema da Saipos te ajuda a cumprir com todas as obrigações legais do seu restaurante. Ele permite que você registre diferentes formas de pagamento para cada nota fiscal e emite relatórios dos cupons gerados. Super útil, né?

Clique no banner abaixo e solicite uma demonstração 100% gratuita!

FAQ

Saiba mais sobre o assunto!

O anexo, parte do Simples Nacional, é destinado para empresas de micro e pequeno porte.

Sim, em grande parte seu conteúdo foi transferido para o anexo V do Simples Nacional.

Ela é aplicada para empresas do Simples Nacional do anexo IV quando ocorre deslocamento de funcionários.

A Saipos possuí o sistema mais completo do mercado, com mais de 70 funcionalidades para seu negócio!