Cálculo CMV restaurante: otimize seu controle de estoque

O cálculo CMV restaurante é essencial para garantir um controle de estoque completo para o seu negócio. Com ele, você garante uma gestão mais eficiente e otimizada, além de diminuir erros e inconsistências que já viraram rotina no estoque.

Se você também já se perguntou o que é CMV (custo da mercadoria vendida), ele é um cálculo simples que inclui o lucro, a receita e a gestão do estoque de um restaurante. Ele serve para que você saiba os resultados das vendas do seu negócio.

Mas para que fazer este cálculo? De maneira geral, ele ajuda na gestão de estoque e financeira de todo o ponto de venda. Assim, os processos ocorrem interligados para garantir um melhor atendimento ao consumidor final.

Aprenda como realizar o cálculo CMV restaurante

Calcular o custo da mercadoria vendida possibilita que o dono de negócio garanta melhorias dentro do seu próprio estabelecimento sem quebrar o seu caixa.

Quer saber como fazer esse cálculo e como ele pode te ajudar na sua gestão como um todo? Acompanhe o nosso conteúdo!

Mas antes de começar de fato a leitura, que tal testar a calculadora de CMV online da Saipos? Isso mesmo, nós disponbilizamos para você utilizar quantas vezes quiser! Confira:

Utilize a calculadora CMV gratuita da Saipos!

Use a nossa calculadora de CMV para descobrir a porcentagem da sua margem de lucro! Veja um exemplo de como utilizar considerando que você seja dono de uma marmitaria e queira vender um prato feito a R$30,47 e seus custos para produzi-lo sejam de R$16,93.

- No primeiro campo você vai inserir o valor de preço de venda: R$30,47 e no segundo o total de custos: R$16,93. No final, nossa calculadora irá informar o custo de mercadoria vendida do prato que você deseja.

Assim que os respectivos valores foram adicionados, basta clicar no botão “calcular”! O ideal é que o custo de mercadoria vendida nunca seja maior do que 40% do preço do item.

Calcule seu CMV

Saiba o custo da mercadoria vendida de cada prato

Resultado

Recomenda-se que o CMV nunca seja maior que 40% do preço do item.

Como fazer o cálculo CMV para restaurantes?

O cálculo do Custo da Mercadoria Vendida do seu restaurante deve ser realizado com base em três informações principais, as quais são de suma importância no processo de controle de estoque.

Confira quais são:

- Estoque Inicial (EI): custo total de mercadorias que você possui no início de um período a ser definido (um mês, uma semana, um final de semana, etc);

- Compras durante o período (C): custo de todas as mercadorias compradas no seu restaurante durante esse período, ou seja, insumos para preparação de pratos, bebidas, utensílios de cozinha, etc;

- Estoque Final (EF): o custo das mercadorias que estão no estoque no final do período estabelecido.

Com os valores desses três itens nas mãos, utilize a fórmula abaixo:

CMV = EI + C + DC – DV – EF.

Ou seja: Custo da Mercadoria Vendida = Estoque Inicial + Compras + Devoluções de Compras - Devoluções de Vendas - Estoque Final.

Para que você possa entender melhor cada custo envolvido neste cálculo, elaboramos uma tabela explicativa com o que entra e o que não entra nesta conta. Confira:

|

O que entra no CMV |

O que não entra |

|

Custo dos ingredientes |

Impostos |

|

Mão de obra |

Frete |

|

Custos da operação |

Parcelas de empréstimos |

|

Custo das embalagens (se houver) |

Comissões sob vendas |

Confira um exemplo prático de cálculo

Ficou confuso? Calma! Trouxemos um exemplo prático para você entender como calcular o custo de mercadoria de um produto, olha só:

Suponhamos que você tem um restaurante e está calculando o custo de mercadoria vendida de um mês inteiro, ou seja, 30 dias.

Seu estoque inicial é referente a R$ 5 mil, suas compras R$ 20 mil, a devolução de compras é R$ 1 mil, devolução de vendas R$ 500 e estoque final R$ 4 mil.

Agora vamos acrescentar todos esses valores na nossa fórmula:

CMV = R$5.000 + R$20.000 + R$1.000 - R$500 - R$4.000

CMV = R$26.000 - R$4.500

CMV = R$21.500

Portanto, o Custo de Mercadoria Vendida durante 30 dias no seu restaurante seria de R$21.500.

Quais os tipos de CMV?

O cálculo de custo de mercadoria de um restaurante pode ser feito de quatro formas:

- individual: aplicado nos ingredientes dos pratos;

- global: calcula cada item do estoque;

- teórico: usado para restaurantes com alta definição de cardápio;

- real: complexo, contém alguns fatores como estoque, compras, produção, finalização, receitas erradas e roubo.

O cálculo CMV Real é o mais difícil, pois pede mais conhecimento e é indicado para restaurantes tradicionais e de sucesso no mercado.

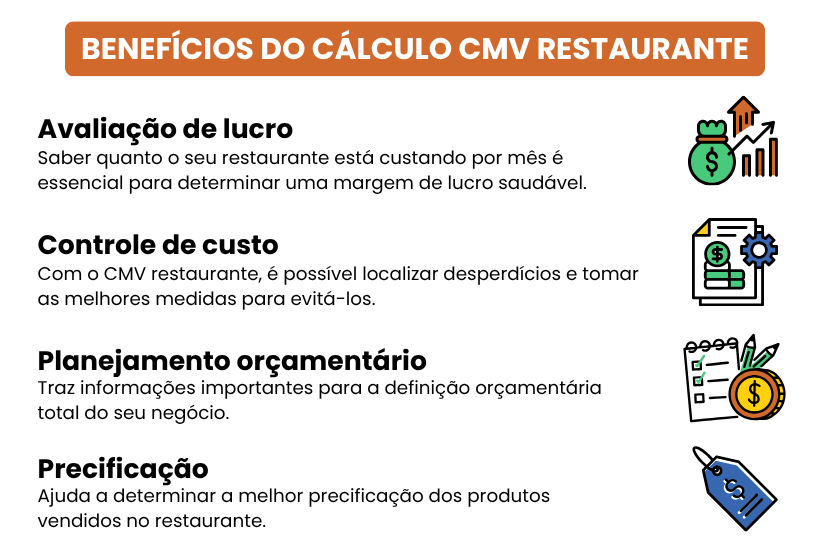

Qual a importância de calcular o custo de mercadoria vendida?

O custo de mercadoria vendida é essencial para qualquer tipo de negócio, e claro que no mercado gastronômico isso não seria exceção.

Essa métrica tem o objetivo de te auxiliar a determinar quanto do seu faturamento está sendo gasto com insumos e produtos em um determinado período, além de evidenciar a importância de um estoque organizado para evitar desperdícios.

Ou seja, ele irá te ajudar a ter uma visão clara do empreendimento, revelando se o seu restaurante está te trazendo lucro ou prejuízo e ajudando na sustentabilidade do mesmo.

Veja alguns benefícios de fazer este cálculo:

Essa métrica irá te auxiliar a determinar quanto do seu faturamento está sendo gasto com insumos e produtos em qualquer período determinado.

Ou seja, ele irá te ajudar a ter uma visão clara, determinando se o seu restaurante está te trazendo lucro ou prejuízo, ajudando na sustentabilidade do mesmo.

Entenda como o cálculo é relevante para a contabilidade

Chegar neste dado é essencial para que a contabilidade do seu restaurante esteja em ordem. Assim, é preciso ter organização para realizar o cálculo e dessa forma, otimizar e aproximar o máximo possível o resultado.

É importante lembrar que a conta é uma estimativa, já que os valores não são exatos.

Por isso a organização é tão necessária. O cálculo CMV pode evidenciar possíveis perdas de capital e outros problemas financeiros.Dessa forma, esse cálculo, se feito com eficiência, é crucial para a saúde financeira do seu restaurante.

Dica da Saipos: garanta que esse cálculo seja utilizado para todos os processos do restaurante. Assim, não só o controle de estoque, mas todos os setores.

A Saipos te ajuda a controlar, automatizar e comparar o seu CMV!

Fazer este cálculo para cada prato é algo que consome muito tempo na rotina deste tipo de negócio. E, como bem sabemos, o tempo vale ouro! O trabalho manual, relatórios inconsistentes e gargalos de custo são apenas algumas das diversas dores de cabeça.

No entanto, um sistema completo como o da Saipos pode te ajudar! Por meio de relatórios completos e elaborados com base na sua operação, você toma decisões assertivas e 100% baseadas em dados sem bater a cabeça com cálculos ineficientes.

Assim, é possível agilizar os processos, ter mais eficiência na operação e reduzir o tempo gasto em atividades manuais: o cálculo CMV é feito de maneira automática, possibilitando o controle desta métrica e a comparação de resultados mês a mês.

Além disso, a Saipos te ajuda a identificar onde você deve atuar para reduzir os custos do seu negócio. Desta forma, sobra muito mais tempo para focar no que realmente importa não só gestão do seu restaurante, como na vida pessoal. Incrível, né?

Qual o valor ideal para restaurante?

O custo de mercadoria ideal restaurante vai depender do tipo do seu negócio. De qualquer forma, o ideal é um giro em torno de 30% a 40%. Abaixo disso já está bom, mas acima se torna um perigo para o negócio.

A verdade é que não existe um valor ideal, já que a meta é manter um alinhamento aos objetivos de cada mês e os índices podem variar conforme o tamanho do seu restaurante. Além disso, cada prato terá ingredientes diferentes.

Por isso, é necessário manter o acompanhamento das atividades e evitar prejuízos nas operações do negócio.

Qual o lucro real do cálculo CMV?

É o valor que o negócio acumula depois de pagar todas as despesas fixas. Basicamente, a receita líquida do seu empreendimento. Esse dinheiro deve ser parte investido em melhorias e parte guardada para uma possível emergência.

Isso evita que seu negócio fique em “maus lençóis” caso um mês não dê tanto resultado quanto o passado. Vale lembrar que em setores, como o de panificação, os custos de produção oscilam rapidamente. Confira mais detalher sobre como precificar produtos de padaria.

Por isso, é importante ter uma reserva que supra imprevistos e um controle eficiente dos indicadores de estoque. Isso tudo faz parte do controle financeiro do seu negócio.

Controle o CMV dos seus pratos de forma simples, ágil e inteligente!

Se você quer deixar para trás os cálculos manuais e prejuízos por falta de lucro no fim do mês, um sistema de gestão para restaurante que ajuda no controle do seu estoque pode ser exatamente o que você precisa para facilitar o seu dia a dia!

Tudo isso e muito mais você encontra em um único lugar: a Saipos! O software de gestão mais completo do mercado de food service já conta com mais de 15 mil clientes que encontraram a solução perfeita para impulsionar seu negócio!

Somente na Saipos, você tem vantagens como economia de tempo, diminuição de problemas financeiros, relatórios para análise de dados e muito mais! São +70 funcionalidades pensadas para tornar sua rotina mais simples, ágil e inteligente.

Entenda um pouco sobre as facilidades proporcionadas no dia a dia do seu restaurante:

|

Funcionalidade |

Aplicação no dia a dia |

|

🧮Análise e simulação de CMV |

Com essa ferramenta você poderá visualizar o percentual (%) de custo de cada produto e o percentual (%) de margem atual, rápido e simples. |

|

📎Ficha técnica automatizada |

Evite desperdícios e garanta o fornecimento de ingredientes necessários para cada prato. |

|

📦Estoque mínimo por produto |

Ele te avisa quando um dos produtos que você cadastrou precisa ser comprado novamente. |

|

📄Relatório DRE gerado de forma eficiente |

O relatório DRE (Demonstração do Resultado do Exercício) é essencial para avaliar a saúde financeira de um restaurante e, com nosso módulo, ele é gerado de maneira ágil e precisa. |

|

☁️Sistema 100% localizado na nuvem |

Possibilita que você gerencie seu restaurante ou franquia de qualquer lugar a qualquer hora. |

Agora que você conhece algumas das facilidades do nosso software, não perca a oportunidade de elevar a gestão do seu restaurante a um novo patamar.

Não perca tempo, clique agora no link abaixo e agende uma conversa com nossa equipe. Estamos ansiosos para ajudá-lo a alcançar o sucesso!

FAQ

Saiba mais sobre esse assunto!

Você soma o estoque inicial + compras líquidas no período, subtrai o estoque final (e ajustes como devoluções). Isso gera o custo da mercadoria vendida.

Para isso, utilize a seguinte fórmula para o cálculo: CMV = Estoque Inicial + Compras Líquidas + Devoluções de Compras - Devoluções de Vendas - Estoque Final.

Aplica-se a mesma lógica: calcular insumos usados (compras) + estoque inicial – estoque final, ajustando devoluções e perdas específicas do rodízio.

Para saber o cálculo do Custos de Produtos vendidos, você pode utilizar a fórmula: Estoque Inicial + (Custos de Insumos + Mão de obra + Gastos Gerais de Fabricação) - Estoque Final.