Fluxo de caixa indireto: aprenda como utilizar no seu restaurante

O fluxo de caixa indireto é um tipo de fluxo de caixa que elabora a Demonstração dos Fluxos de Caixa (DFC), que faz análise financeira e permite que os empresários avaliem a movimentação de caixa de uma empresa.

Ele parte do resultado líquido do período e ajusta os efeitos das mudanças não monetárias para determinar o saldo de caixa efetivo gerado pelas atividades operacionais da empresa.

Este método pode ser considerado uma ferramenta para analisar o desempenho econômico do negócio. Para isso, ele utiliza o DRE (Demonstrativo de Resultados do Exercício) e o BP (Balanço Patrimonial).

Segundo dados do Sebrae de Julho de 2025, a má gestão financeira é um dos principais fatores que levam 29% das pequenas e médias empresas brasileiras a encerrarem suas atividades antes de completar cinco anos.

Com o método indireto, você consegue desenhar uma estratégia financeira a longo prazo a partir dos itens que não afetam o caixa diretamente.

Fluxo de caixa indireto, como utilizar?

Para te ajudar a entender mais, a Saipos criou esse artigo para que você possa usar os principais pontos sobre o fluxo de caixa indireto. Confira o que será abordado:

- Como fazer o fluxo de caixa indireto em 5 passos?

- Como utilizar o fluxo de caixa indireto para ter sucesso no seu restaurante?

- Quais são as vantagens de usar ou de fluxo de caixa indireto?

- Qual a diferença entre o fluxo de caixa indireto e direto?

- Use Saipos, o melhor sistema para auxiliar no fluxo de caixa do restaurante

Como fazer o fluxo de caixa indireto em 5 passos?

O cálculo de método indireto, calcula as atividades operacionais do fluxo de caixa operacional, ajustado pelos itens que não afetam o caixa, mas geram impacto no resultado.

Para usar o fluxo de caixa indireto é necessário ter os dados principais em mãos para fazer o cálculo, que são os valores do lucro líquido, conforme o DRE, e o BP da empresa no início e no final do período que quer analisar.

Depois, é necessário calcular a variação de cada uma das despesas ativas e passivas. Veja:

|

Passo 1 |

Calcule as contas do ativo e do passivo do BP referente ao início e fim de um período |

|

Passo 2 |

Faça os ajustes do caixa como a depreciação e demais contas de baixo impacto |

|

Passo 3 |

Insira as variações do passo 1 na estrutura do fluxo de caixa indireto, de acordo com seu grupo de destino (operacional, investimento ou financiamento) |

|

Passo 4 |

Ao lançar dados sobre o empréstimo, insira taxas e juros, pois, eles também agem no processo de movimentação do caixa |

|

Passo 5 |

Faça a somatória dos grupos (respeitando o sinal de cada lançamento) e faça o somatório final |

Na hora de montar o relatório de fluxo de caixa indireto é calcular a variação das contas, veja no exemplo abaixo como fazer isso:

Cálculo de ativos

O cálculo de ativos é utilizado para ajustar o lucro líquido e determinar o fluxo de caixa operacional e considera as variações circulantes, como estoque, contas a receber (vendas a prazo) e contas a pagar. Veja a tabela abaixo:

|

Cálculo de ativos |

10/2024 |

10/2025 |

Variação |

|

Disponível |

R$ 5.000,00 |

R$ 6.000,00 |

R$ 1.000,00 |

|

Duplicatas em aberto |

R$ 15.000,00 |

R$ 25.000,00 |

R$ 10.000,00 |

|

Estoque |

R$ 55.000,00 |

R$ 80.000,00 |

R$ 25.000,00 |

|

SOMA |

R$ 75.000,00 |

R$ 111.000,00 |

R$ 36.000,00 |

A partir desse cálculo, você consegue identificar o real fluxo de caixa das operações, ajustar o lucro contábil de acordo com as mudanças nos ativos da empresa.

Gastos permanentes

Esse cálculo se baseia nos gastos que ocorrem regularmente e não variam tanto de um período para o outro. São eles aluguéis, salários, seguros, etc. Confira o exemplo abaixo:

|

Gastos permanentes |

10/2024 |

10/2025 |

Variação |

|

Investimentos |

R$ 5.000,00 |

R$ 6.000,00 |

R$ 1.000,00 |

|

imobilizado |

R$ 60.000,00 |

R$ 85.000,00 |

R$ 25.000,00 |

|

SOMA |

R$ 65.000,00 |

R$ 91.000,00 |

R$ 26.000,00 |

|

Total de ativos |

R$ 140,00 |

R$ 202.000,00 |

R$ 62.000,00 |

A partir dessa soma, o empresário consegue ter uma visão mais precisa do que é gerado de caixa na empresa de acordo com suas operações de gastos permanentes.

Cálculo de passivos

Calcular os passivos é fazer uma análise das mudanças nas contas a pagar, despesas e dívidas, como forma de determinar os impactos gerados no fluxo de caixa da empresa. Veja um exemplo a seguir:

|

Cálculo de passivos |

10/2024 |

10/2025 |

Variações |

|

Fornecedores de produto |

R$ 15.000,00 |

R$ 25.000,00 |

R$ 10.000,00 |

|

Gastos com pessoal, benefícios e tributos |

R$ 10.000,00 |

R$ 10.000,00 |

- |

|

Empréstimos |

- |

R$ 30.000,00 |

R$ 30.000,00 |

|

Outros gastos fundamentais |

- |

R$ 7.000,00 |

R$ 7.000,00 |

|

Total |

R$ 25.000,00 |

R$ 72.000,00 |

R$ 47.000,00 |

É a partir desse cálculo que é possível entender o que algumas decisões financeiras e operacionais impactam na empresa e, a partir delas, tomar decisões diferentes ou continuar com a mesma atuação, mantendo um bom controle do fluxo de caixa mensal.

|

Sempre que uma variação liberar algum recurso para o seu caixa, ela entra como sinal positivo. Mas, pelo contrário, sempre que ela diminui recursos do fluxo de caixa, ela entra com o sinal negativo. |

Fique atento, para que o seu controle de fluxo de caixa indireto seja confiável, e você pode se basear nele para acompanhar suas finanças, é preciso ter dados certeiros.

Por isso, muitas vezes a soma feita unicamente através de planilhas pode acabar causando algum erro, o que é comum quando se lida com uma grande quantidade de números.

Nesse caso, é interessante avaliar a possibilidade de usar alguma ferramenta automatizada, como aplicativos ou sistemas de gestão que atuem com o controle de fluxo de caixa.

Para não deixar acumular os dados para a realização do seu controle financeiro, baixe a planilha de fluxo de caixa diário. É só apertar no botão do banner abaixo.

Como utilizar o fluxo de caixa indireto para ter sucesso no seu restaurante?

O fluxo de caixa indireto é uma ferramenta valiosa para a gestão financeira de um negócio, e pode ser utilizado de diversas formas para alcançar o sucesso financeiro da empresa.

Algumas dicas de como fazer são:

- Planejamento financeiro;

- Tomada de decisões informadas;

- Monitoramento do capital de giro;

- Avaliação do desempenho operacional.

Para entender melhor sobre cada dica, acompanhe o texto e confira em detalhes:

1. Planejamento financeiro

O fluxo de caixa indireto permite que os empresários planejem suas atividades financeiras com base em informações mais precisas sobre a movimentação de caixa da empresa.

É possível identificar períodos de maior ou menor fluxo de caixa, antecipar possíveis problemas de liquidez e planejar investimentos e financiamentos de forma mais estratégica.

2. Tomada de decisões informadas

Com o fluxo de caixa indireto, é possível tomar decisões mais informadas sobre questões financeiras, como a necessidade de buscar financiamentos, fazer investimentos, ajustar preços ou reduzir custos.

Os empresários podem basear suas decisões em dados concretos sobre a situação financeira da empresa, em vez de suposições ou estimativas.

3. Monitoramento do capital de giro

O fluxo de caixa indireto pode ajudar na gestão do capital de giro, ao identificar variações nas contas a receber, contas a pagar e estoques.

Muitos restaurantes enfrentam dificuldades justamente por não acompanhar corretamente seu fluxo de caixa; para entender os principais motivos, veja este artigo sobre porque restaurantes quebram tanto.

Isso permite que os empresários identifiquem possíveis gargalos na gestão do capital de giro e tomem medidas corretivas para otimizar o uso dos recursos financeiros da empresa.

4. Avaliação do desempenho operacional

O fluxo de caixa indireto também pode ser utilizado para avaliar o desempenho operacional da empresa, ao isolar os efeitos das transações não monetárias e fornecer uma visão mais clara dos resultados gerados pelas atividades operacionais.

Isso permite que os empresários identifiquem áreas que estão contribuindo positivamente ou negativamente para o fluxo de caixa da empresa e tomem medidas para melhorar a eficiência operacional.

Quais são as vantagens de usar ou de fluxo de caixa indireto?

O uso do fluxo de caixa indireto traz várias vantagens para a gestão financeira de uma empresa, assim como o fluxo de caixa livre, como:

- Visão mais completa e precisa da saúde financeira;

- Ajuda na gestão do capital de giro, destacando variações em contas a receber, pagar e estoques;

- Útil na avaliação do desempenho operacional, isolando transações não monetárias.

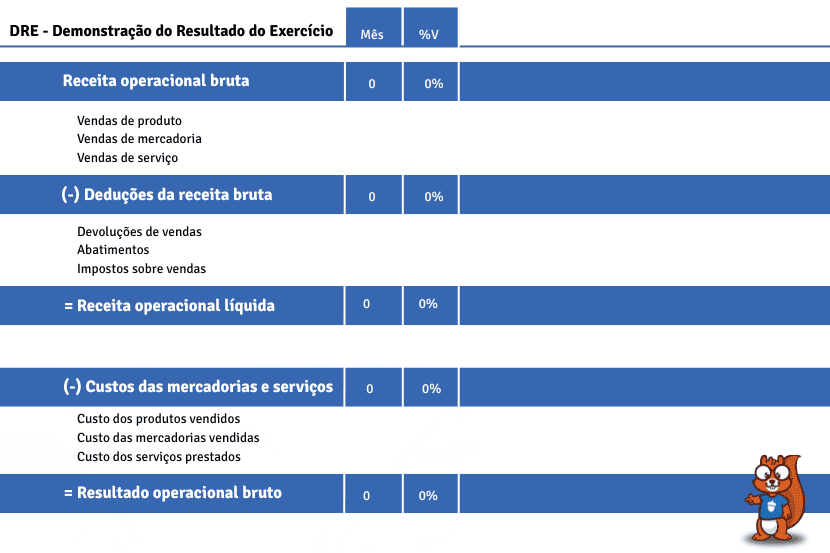

O que é DRE e BP?

O DRE é um tipo de relatório que as operações feitas pela empresa. Nele aparecem os gastos a serem pagos, receitas, investimentos, custos e ajustes de faturamento, esclarecendo o montante líquido da empresa no momento atual.

No entanto, o BP existe para esclarecer a situação financeira de uma empresa de acordo com o período selecionado.

Inclusive, nele aparecem os bens, direitos e obrigações, além do patrimônio líquido, que é link através da diferença entre os ativos e passivos.

Nesse caso, chamamos de ativos os bens que a empresa já possui, como maquinários e itens em estoque. Os passivos, são gastos feitos, como empréstimos, impostos e contas a pagar.

Qual a diferença entre o fluxo de caixa indireto e direto?

Alguns dos diferenciais entre os dois tipos de fluxo de caixa, é que o fluxo de caixa indireto é mais simples, podendo ser quase apenas com o BP e DRE.

Com ele, também é possível analisar variações não apenas a curto prazo, um diferencial quando comparado com o fluxo de caixa direto.

Mas a maior diferença entre o fluxo de caixa indireto e direto é, enquanto um se refere a parte operacional, relacionada também aos investimentos e financiamentos, o outro se refere aos pagamentos, entradas e vendas gerais .

Portanto, lembre-se de que usar o controle de fluxo de caixa indireto também ajuda a prever problemas financeiros que ocorrem a médio e longo prazo. Por isso, com estimativa, é possível solucionar um problema financeiro antes que ele vire uma bola de neve.

Use Saipos, o melhor sistema para auxiliar no fluxo de caixa do restaurante

O melhor sistema para cuidar do fluxo de caixa e de qualquer ação que envolva finanças é, sem dúvidas, o da Saipos. Só ele consegue agrupar diversas áreas da operação em um único software, que entende que cada etapa é parte de um único núcleo.

Com isso, você terá otimizações em todas as áreas dos processos, independentemente do modelo de atendimento ou do setor de restaurante.

Mais de 15 mil negócios no segmento de alimentação utilizam o sistema, que revolucionou a forma de atender, entregar, controlar as finanças e tantos outros momentos do dia a dia.

Utilizando o Sistema Saipos, você poderá acompanhar o desenvolvimento dos seus resultados de forma significativa. Confira alguns dos benefícios:

- Controle de estoque para lançar, em tempo real, tudo o que saiu e o que entrou;

- Possibilidade de vender por meio do Site Delivery, o site próprio com pedido online e sem taxas;

- Monitor KDS;

- Integração com os principais apps de delivery;

- Impressão de comandas e cupons fiscais em mais de uma impressora ao mesmo tempo;

- Gestão de clientes por meio de relatórios com dados e preferências da base;

- PDV personalizado, permitindo que você atualize cardápio e outras informações sempre que necessário;

- Gestão de pedidos e controle de motoboys;

- Diferentes módulos, para Delivery, Balcão, Mesas ou Senha;

- Comanda eletrônica e gestão de garçons.

Viu quantas vantagens? E tem muito mais! Aperte no banner, automatize o seu restaurante e veja porque a Saipos é o melhor sistema para restaurantes do Brasil!

FAQ

Saiba mais sobre fluxo de caixa indireto

É o mesmo que fluxo de caixa indireto. Ele serve para elaborar a Demonstração de Fluxo de Caixa e anaçisar diretamente as entradas e saídas de caixa, partindo do lucro líquido.

Para analisar o DFC indireto, parte-se do lucro líquido e realiza os ajustes necessários para contabilizar as variações nas contas de BP que afetam o caixa.

É o mesmo método de fluxo de caixa direto, onde o foco está na análise a partir das operações da empresa, como pagamentos, vendas compras e despesas.