Gorjeta do garçom: valor deixa de ser tributado em bares e restaurantes pequenos

Saipos explica: durante o período de transição da reforma tributária, os impostos vigentes continuam válidos. Porém, eles serão substituídos gradualmente pelo IBS e CBS. Por isso, é importante atentar-se ao cronograma fiscal. As notas fiscais passam a contar com os novos tributos e com a cobrança simbolica de 1%. No caso das gorjetas, será possível excluí-las da base de cálculo de tributos. Projetos tramitam no Senado sobre o assunto.

Com a chegada da reforma tributária em 2026, é crucial entender as mudanças que passam a afetar seu restaurante.

Quando falamos de gorjetas, não é diferente. O STJ, pelo tema 1102, decidiu em 2023 que as gorjetas não integram receitas brutas da empresa, não servindo de base para cálculos de tributos.

No caso da reforma, as gorjetas seguem da mesma forma, sem gerar cobranças de impostos.

Segundo dados da ANR, quando gerida de forma correta, a Lei da Gorjeta tende a reduzir o passivo trabalhista em até 15%.

Existe tributação na gorjeta do garçom?

Devido às muitas alterações em notas, procedimentos e tributos, podem surgir grandes dúvidas. Pensando nisso, a Saipos preparou um texto que reúne as informações que você precisa saber. Confira:

Como funciona a Lei da Gorjeta?

Se você já foi em algum bar ou restaurante, então sabe que é muito comum que a conta do cliente venha somada com uma taxa de serviço de 10%.

Essa taxa “extra” se refere à gorjeta do garçom e é regulamentada segundo a Lei nº 13.419, de 13 de março de 2017.

O que talvez possa gerar dúvida tanto no consumidor quanto para o dono de restaurante é se o pagamento dos 10% da taxa de serviço é obrigatório ou não.

Esse pagamento é opcional ao cliente, não podendo ser exigido conforme código de defesa do consumidor.

Quanto a empresa pode reter da gorjeta?

Como mencionado anteriormente, existe a possibilidade de o bar ou restaurante reter uma pequena parcela da gorjeta simples nacional destinada ao trabalhador.

Porém essa parcela retida não deverá ser direcionada para o lucro ou gastos empresariais, o valor serve para os seguintes encargos:

- Sociais;

- Previdenciários;

- Trabalhistas;

Em outras palavras, deverá ser um complemento para gastos contratuais, por exemplo, encargos relacionados à aposentadoria do trabalhador.

Todavia, vale ressaltar que o valor retido, além de obrigatoriamente ser direcionado para os fins citados acima, também tem a quantidade definida por Lei.

Essa porcentagem é diferenciada em relação à modalidade de regime tributário do estabelecimento.

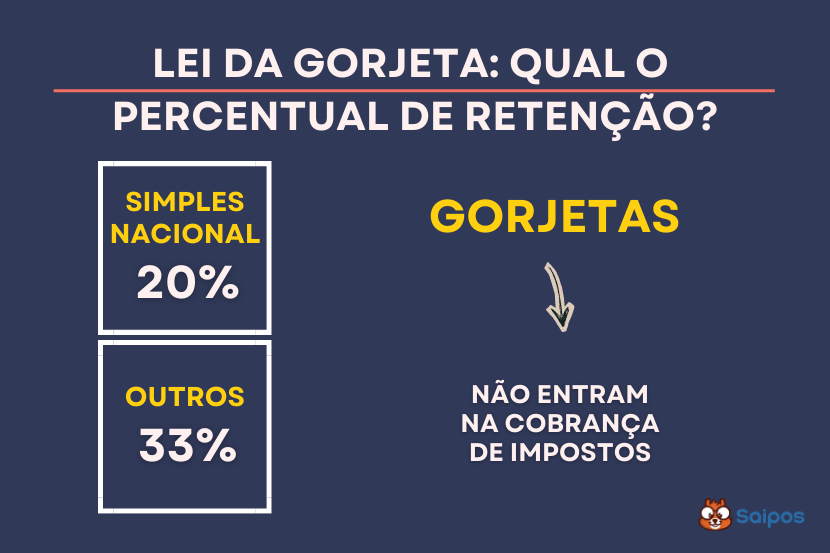

Modalidades de regime tributário para gorjeta do garçom

Se tratando do valor aproximado dos tributos retidos pelo bar ou restaurante, para cada caso, seja o negócio adepto ao regime de tributação federal ou não, cobra-se uma porcentagem diferente.

Confira conforme constatado na tabela abaixo:

|

Modelo de regime tributário |

Porcentagem da gorjeta recolhida |

|

Estabelecimentos enquadrados como Simples Nacional |

20% |

|

Estabelecimentos fora do Simples |

33% |

Na prática, visualize o seguinte cenário: a conta paga por um consumidor somada dos 10% da taxa de serviço totalizou em R$210,00.

Com isso, entende-se que, dos 210 reais recolhidos do cliente, R$21,00 correspondem ao valor da gorjeta do garçom.

Seguindo a lógica anterior, caso o seu restaurante seja inscrito em regime de tributação federal diferenciado, você pode optar por reter 20% desse valor para pagar despesas de encargos sociais do funcionário.

Isso significa que seu negócio poderá recolher R$4,20 para complementar os valores usados para os encargos de funcionário.

O que a CLT fala sobre a gorjeta do garçom?

Observando pela CLT a lei da gorjeta isenção tributos, entendemos, por exemplo, que impostos como o ICMS não serão tributados sobre o ganho extra do funcionário.

Mas, o que, de fato, está estabelecido na Consolidação das Leis do Trabalho se tratando da gorjeta do garçom?

No Art. 457 do Decreto Lei nº 5.452 de 01 de Maio de 1943 diz que:

Compreendem-se na remuneração do empregado, para todos os efeitos legais, além do salário devido e pago diretamente pelo empregador, como contraprestação do serviço, as gorjetas que receber.

Entende-se por gorjeta na remuneração do empregado, então, qualquer valor oferecido como recompensa pelo serviço prestado para além do que for considerado salário.

Além disso, pela lei, gratificações referentes a serviços adicionais pagos pelo empregador também se enquadram como gorjeta. Confira na íntegra:

3º Considera-se gorjeta não só a importância espontaneamente dada pelo cliente ao empregado, como também o valor cobrado pela empresa, como serviço ou adicional, a qualquer título, e destinado à distribuição aos empregados.

Facilite sua gestão com um sistema para restaurante!

Sabemos que buscar cuidar de todos os detalhes burocráticos cotidianos pode ser trabalhoso e demandar bastante tempo.

É por isso que usar um sistema para restaurante é um facilitador!

O sistema para restaurantes da Saipos preenche automaticamente as notas fiscais emitidas e emite relatórios precisos da gestão financeira.

Então além de ter acesso a serviços como:

- Controle financeiro com relatórios em tempo real;

- Controle de estoque com ficha técnica;

- Integração com os principais apps de delivery;

- Impressão de comandas e cupons fiscais em mais de uma impressora ao mesmo tempo;

- Gestão de clientes através de relatórios com dados e preferências da base;

- PDV personalizado, permitindo que você atualize cardápio e outras informações sempre que necessário;

- Gestão de pedidos e controle de motoboys;

- Diferentes módulos, para Delivery, Balcão, Mesas ou Senha;

- Comanda eletrônica e gestão de garçons.

Você ainda poderá se organizar no âmbito fiscal de maneira prática, evitando multas ou demais problemas tributários.

Aperte no banner abaixo e veja porquê a Saipos é o melhor sistema para restaurantes do Brasil!

FAQ

Saiba mais sobre o assunto!

As gorjetas não são de pagamento obrigatório e a cobrança indevida vai contra o código de defesa do consumidor.

O estabelecimento pode reter 20% se for Simples Nacional e 33% em outros regimes tributários.