Tabela MVA: tudo o que você precisa saber

A Margem de Valor Agregado (MVA) é um cálculo feito pelas Secretarias de Fazenda dos Estados para definir o valor para pagamento antecipado do ICMS de mercadorias.

A tabela se divide em original e ajustada, sendo a última utilizada em operações interestaduais onde a alíquota de destino é maior que a de origem.

Neste conteúdo iremos trazer as informações necessárias para que você esteja preparado e em dia com as obrigações fiscais do seu negócio.

Tabela MVA 2026: saiba todos os detalhes

A Tabela MVA para a gestão financeira do seu restaurante ou qualquer outro tipo de empresa, tem um papel fundamental para a saúde financeira do negócio.

Por isso, os donos de restaurantes precisam estar atentos aos detalhes da tabela de MVA dos estados para fazer o planejamento orçamentário e não ter problemas com o Fisco.

Para te ajudar, a Saipos preparou um conteúdo com todas as informações que você precisa saber e conheça mais sobre tabela MVA, confira:

O que a tabela MVA faz com os impostos?

A tabela MVA atualizada vem para facilitar o investimento e a luta contra a sonegação fiscal de negócios, que ainda é muito presente no país.

A tabela MVA 2025 é aplicada aos produtos sujeitos à substituição tributária. Para identificar os valores de MVA, é necessário ter em mãos os códigos da tabela NCM.

Pensando nisso, a Saipos disponibiliza gratuitamente uma planilha de controle para restaurantes grátis com todos os dados importantes para restaurantes da tabela NCM.

Tabela de MVA 2026 por estados

A tabela de MVA por estado pode ser encontrada no portal do Confaz (Conselho Nacional de Política Fazendária), órgão integrado ao Ministério da Fazenda.

Veja a seguir a margem de valor agregada estabelecida de alguns produtos alimentícios para as operações internas realizadas no estado de São Paulo e nas transações interestaduais destinadas a São Paulo.

A busca e a consulta devem ser feitas a partir do código disponível na tabela CEST.

|

Item |

Descrição |

MVA-ST |

Alíquota interna |

|

17.023.01 |

Requeijão e similares, em recipiente de conteúdo superior a 1 kg |

41,64% |

18,00% |

|

17.025.00 |

Manteiga, em embalagem de conteúdo inferior ou igual a 1 kg, exceto as embalagens individuais de conteúdo inferior ou igual a 10 g |

40,39% |

7,00% |

|

17.026.00 |

Margarina e creme vegetal em recipiente de conteúdo inferior ou igual a 500 g, exceto as embalagens individuais de conteúdo inferior ou igual a 10 g |

24,49% |

7,00% |

|

17.027.00 |

Margarina e creme vegetal, em recipiente de conteúdo superior a 500 g e inferior ou igual a 1 kg, exceto as embalagens individuais de conteúdo inferior ou igual a 10 g |

28,33% |

7,00% |

|

17.027.02 |

Outras margarinas e cremes vegetais em recipiente de conteúdo inferior a 1 kg, exceto as embalagens individuais de conteúdo inferior ou igual a 10 g |

28,33% |

7,00% |

|

17.030.00 |

Produtos à base de cereais, obtidos por expansão ou torrefação |

69,13% |

18,00% |

|

17.031.00 |

Salgadinhos diversos |

78,61% |

18,00% |

|

17.032.00 |

Batata frita, inhame e mandioca fritos |

60,61% |

18,00% |

|

17.033.00 |

Amendoim e castanhas tipo aperitivo, em embalagem de conteúdo inferior ou igual a 1 kg |

72,67% |

18,00% |

|

17.034.00 |

Catchup em embalagens imediatas de conteúdo inferior ou igual a 650 g, exceto as embalagens contendo envelopes individualizados (sachês) de conteúdo inferior ou igual a 10 g |

52,15% |

18,00% |

|

17.035.00 |

Condimentos e temperos compostos, incluindo molho de pimenta e outros molhos,em embalagens imediatas de conteúdo inferior ou igual a 1 kg, exceto as embalagens contendo envelopes individualizados (sachês) de conteúdo inferior ou igual a 3 g |

62,30% |

18,00% |

|

17.036.00 |

Molhos de soja preparados em embalagens imediatas de conteúdo inferior ou igual a 650 g, exceto as embalagens contendo envelopes individualizados (sachês) de conteúdo inferior ou igual a 10 g |

73,31% |

18,00% |

|

17.037.00 |

Farinha de mostarda em embalagens de conteúdo inferior ou igual a 1 kg |

52,92% |

18,00% |

|

17.038.00 |

Mostarda preparada em embalagens imediatas de conteúdo inferior ou igual a 650 g, exceto as embalagens contendo envelopes individualizados (sachês) de conteúdo inferior ou igual a 10 g |

70,72% |

18,00% |

|

17.039.00 |

Maionese em embalagens imediatas de conteúdo inferior ou igual a 650 g, exceto as embalagens contendo envelopes individualizados (sachês) de conteúdo inferior ou igual a 10 g |

28,91% |

18,00% |

|

17.040.00 |

Tomates preparados ou conservados, exceto em vinagre ou em ácido acético, em embalagens de conteúdo inferior ou igual a 1 kg |

46,00% |

18,00% |

|

17.041.00 |

Molhos de tomate em embalagens imediatas de conteúdo inferior ou igual a 1 kg |

59,67% |

18,00% |

Na tabela MVA disponibilizada, também é possível encontrar os valores tributários de bebidas quentes e frias, sorvetes e outros produtos alimentícios comuns no dia a dia de uma cozinha de restaurante.

Entenda a tabela MVA através da substituição tributária

Um dos principais conceitos que deve ser compreendido antes de utilizar os cálculos da margem de valor agregado é a substituição tributária.

Afinal, é a partir dessa condição de recolhimento de impostos que a tabela MVA 2025 é utilizada para a comercialização de mercadorias.

Simplificando o termo, a substituição tributária é uma de arrecadação concentrada em uma única parte da cadeia de consumo.

Existem três tipos de substituição tributária, sendo elas:

|

Tipos |

Descrição |

|

Substituição tributária para frente |

Na qual a indústria/o fabricante ou o importador se responsabiliza pelo recibo de pagamento de todo o fluxo (exemplo do box acima) |

|

Substituição tributária concomitante |

Na qual o recolhimento do ICMS fica a cargo do agente que não prestou serviço na cadeia de vendas |

|

Substituição tributária para trás |

Na qual a operação é inversa à ST para frente, ou seja, o último contribuinte da cadeia fica responsável pelo repasse integral dos tributos da mercadoria. |

A tabela MVA substituição tributária mais comum, e que exerce maior impacto na saúde financeira dos restaurantes, é a ST para frente.

Uma vez que o valor dos tributos será embutido na mercadoria, influenciando na planilha de precificação para o restaurante e no preço de venda para o consumidor final.

Como descobrir o MVA de um produto?

Conforme o Convênio ICMS 70/1997, a margem de valor agregado é determinada com base nos valores usualmente praticados no mercado e obtidos por levantamento.

Essas informações são coletadas por amostragem ou por elementos fornecidos por entidades representativas dos setores.

Todo produto submetido ao regime de substituição tributária em operação interestadual tem a MVA estabelecida em Convênio ou Protocolo.

Sendo assim, quando uma operação interna se sujeita a ST, e é feita por um fabricante de São Paulo, com o valor da venda de R$ 1.000,00 e IPI calculado a uma 15%, se tem:

|

ICMS da operação própria = R$ 1.000,00 x 18% = R$ 180,00 Base cálculo da ST = R$ 1.000,00 + R$ 150,00 (IPI) x 40%* (MVA) = R$ 1.610,00 ICMS ST = [(R$ 1.610,00 x 18%) - R$ 180,00) = R$ 109,80 |

A tabela MVA pode variar muito conforme o setor, já que se trata de uma margem de valor. Para quem precisa usar este recurso dentro do seu restaurante, é importante ficar de olho em algumas taxas e nomenclaturas.

O que é MVA ajustado?

A MVA ajustada é uma maneira de equilibrar o cálculo de recolhimento de tributos em transações interestaduais, nas quais o ICMS do estado destinatário é mais alto que o ICMS do estado de origem da mercadoria.

Isso é importante porque, como adiantamos, cada estado determina o seu padrão percentual de MVA. Sendo assim, nessas operações, a MVA ajustada é utilizada para evitar vantagem competitiva.

E se você não entende sobre a margem de contribuição do restaurante, saiba que esse ponto também é fundamental para compor corretamente toda a gestão financeira do seu negócio.

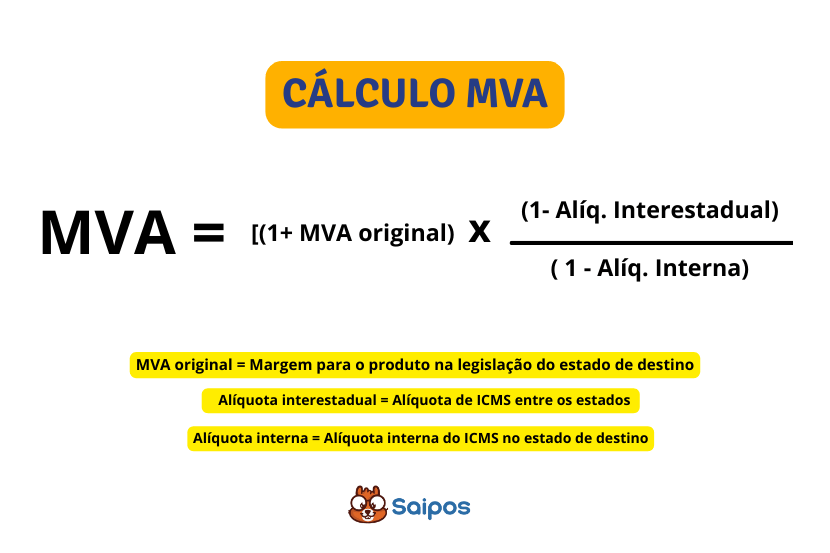

Como calcular a MVA ajustado?

O cálculo pode parecer complexo, mas é bem simples, desde que você tenha em mãos todas as informações necessárias. A fórmula é a seguinte:

MVA ajustada = {[(1+ MVA-ST original) x (1 – ALQ inter) / (1 – ALQ intra)] -1} x 100

Considere esses valores hipotéticos para exemplificar:

- MVA-ST original = 30%

- ALQ inter (alíquota interestadual) = 10%

- ALQ intra (alíquota interna) = 15%

Para preencher a fórmula e realizar o cálculo, é preciso transformar as porcentagens em números decimais. Sendo assim, teremos:

Nossa dica é ter um contador para te auxiliar nesse processo, caso seja necessário trabalhar com esses valores na sua gestão financeira. Ele também pode ajudar na a elaboração de uma planilha de custos

Utilize Saipos e tenha o controle da gestão do seu restaurante!

Ter um sistema para restaurantes é a melhor maneira de automatizar a sua gestão e garantir que todas as áreas do seu negócio estejam em dia.

Com a Saipos sistema para restaurantes, você tem acesso a ferramentas que tornam o seu dia a dia mais simples, ágil e inteligente!

O nosso software é uma tecnologia exclusiva e em constante aperfeiçoamento para o mercado de food service! Com ele, você tem diversas funcionalidades disponíveis e uma integração entre todas as áreas do seu restaurante!

Confira nossos benefícios:

- Fluxo de Caixa;

- Controle de estoque;

- Ficha técnica;

- Organização de produtos;

- Gestão de pedidos;

- Lista de compras;

- Monitor KDS;

- Sistema para controle de caixa PDV;

- Relatórios de desempenho e produtos vendidos;

- Relatório de vendas por período e por valor.

- Possibilidade de venda por site delivery;

- Maior integração com apps de delivery.

Aperte no banner para conhecer nosso sistema e conheça mais sobre a Saipos!

FAQ

Saiba mais sobre o assunto!

A Margem de Valor Agregado é um cálculo feito pelas Secretarias de Fazenda de cada Estado brasileiro.

Para definir o valor para pagamento antecipado do ICMS de mercadorias.

Não. Cada Estado brasileiro possui a sua MVA específica. Para saber o que se aplica ao seu estabelecimento, consulte no portal da CONFAZ.